共働き夫婦におすすめ!ペアローンで注文住宅を建てるメリットとは?

こんにちは。

最近、注文住宅を購入する際に多くの方が利用する住宅ローンを、ペアローンで組む方が多くなっています。

しかし、ペアローンには多くのメリットがある一方でデメリットもあります。

そこで今回は、今注目のペアローンについてファイナンシャルプランナー2級技能士である筆者が、詳しく解説していきます。

よろしくお願いします。

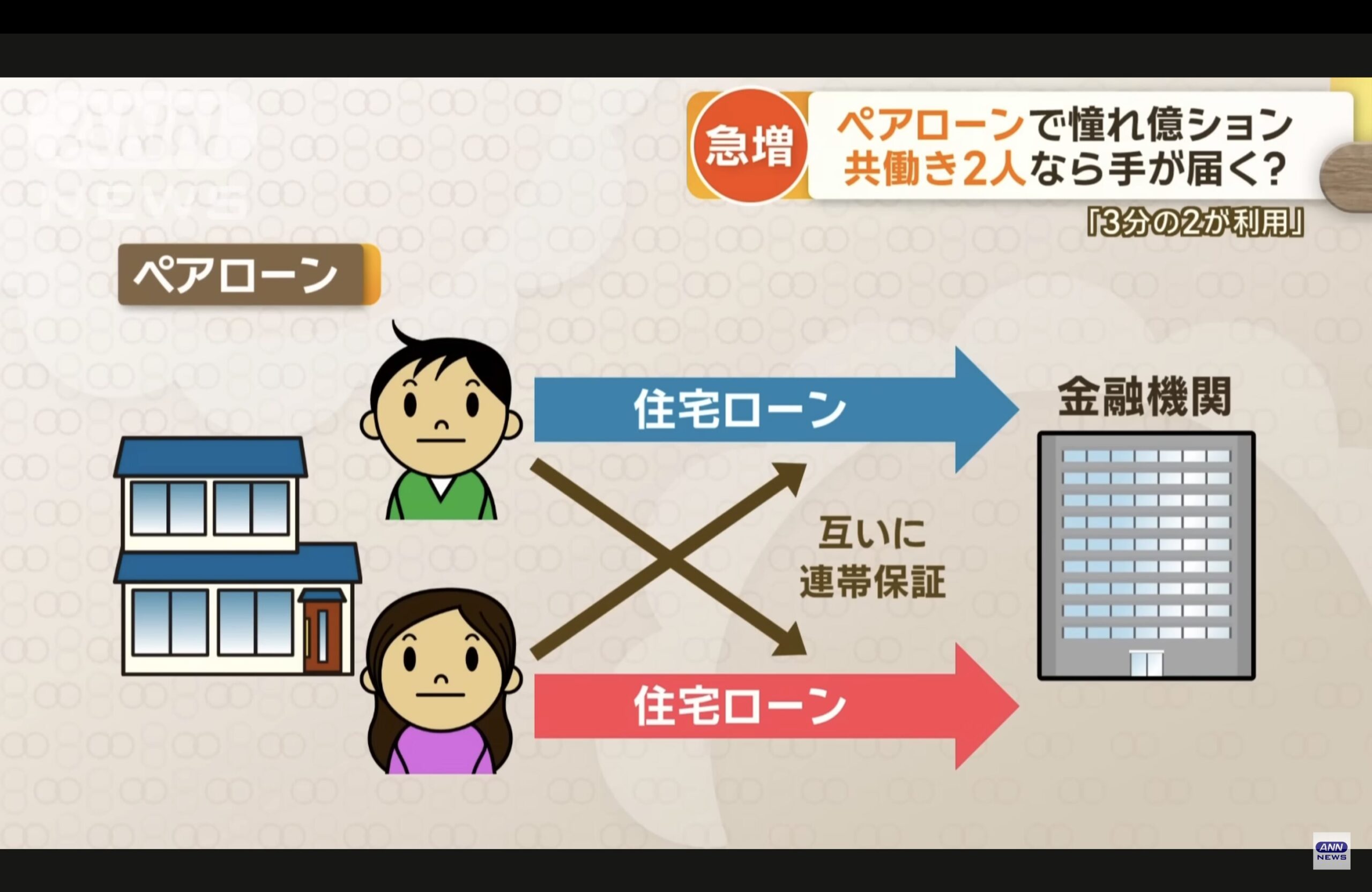

ペアローンとは?

ペアローンの基本定義

ペアローンとは、夫婦がそれぞれ別々に住宅ローンを組むことで、一つの住宅に対して二本のローン契約を持つことを指します。

この方法は、特に共働き夫婦にとって有利であり、収入を合算することで借入可能額を増やすことができるため、一戸建ての注文住宅を新築する際に多くのメリットがあります。

銀行によっては、収入の高い方がメインバンクとなり、もう一方がサブローンとなることもあります。

収入合算との違い

収入合算とは、夫婦の一方が主たる債務者となり、もう一方の収入を合算して住宅ローンを申し込む方法です。

この場合、ローンは一本の契約になります。

一方でペアローンは、夫婦それぞれが主たる債務者として独立したローン契約を持つ点が異なります。

この違いにより、ペアローンではそれぞれが個別に住宅ローン控除を受けることができるなどのメリットがありますが、手続きや諸費用の増加といったデメリットも存在します。

ペアローンのメリット

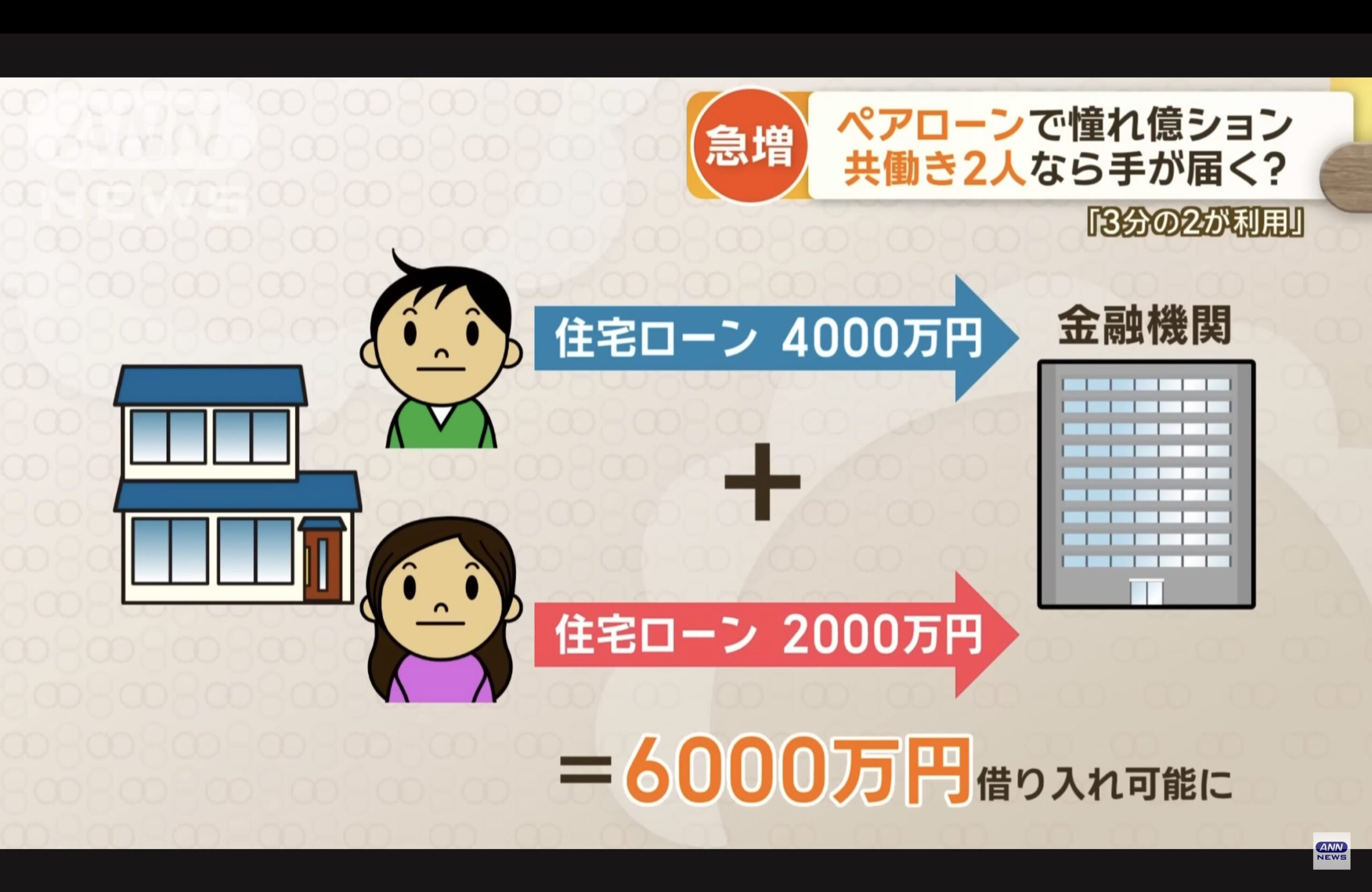

借入可能額が増える

共働き夫婦がペアローンを利用する大きなメリットの一つは、借入可能額が増えることです。

ペアローンとは、夫婦それぞれが個別に住宅ローンを申し込み、その合計金額で注文住宅の資金を確保する仕組みです。

これにより、収入合算では届かない借入額を達成し、一戸建てや新築のマイホームを手に入れることが可能になります。

銀行もこの形式を受け入れるため、より高額な住宅ローンを利用できるのが特徴です。

返済方法の柔軟性

ペアローンのもう一つのメリットは、返済方法の柔軟性です。

夫婦それぞれが独立してローンを組むため、各々のライフプランや収入状況に応じた返済プランを設定できます。

例えば、妻が出産や育児を理由に一時的に収入が減った場合でも、夫のローン返済計画を調整することで、家庭全体の負担を軽減できます。

これが収入合算との大きな違いであり、共働き夫婦にとって非常に利便性の高い選択肢です。

住宅ローン控除を夫婦それぞれが受けられる

ペアローンを利用すると、夫婦それぞれが住宅ローン控除を受けられるという大きなメリットがあります。

通常、住宅ローン控除はローンの借入金額に基づいて税金の控除を受けるものですが、ペアローンでは夫婦二人分のローンが対象となります。

これにより、納税額が大幅に減少し、経済的な恩恵を受けられます。

また、控除を最大限に活用するためには、税制やローンの契約内容についてしっかりと確認しておくことが重要です。

「何年で返済していくか」「夫婦で借り入れた方がいいか、その割合はどうすればいいか」

「繰り上げ返済はどのタイミングですればよいか」など、お客様によって検討すべき点はさまざまです。

そこでおすすめなのが、自身に最適な住宅ローンを提案してくれる「マネプロ」です。

マネプロでは、収支状況を予測することで、これらの点について明確にし、単に表面上の金利が「高い、低い」だけではない、お客様に最適な住宅ローンをご提案いたします。

ペアローンのデメリット

離婚や死別時のリスク

ペアローンの最大のデメリットのひとつに、離婚や死別時のリスクがあります。

ペアローンは夫婦がそれぞれ住宅ローンを借りる形で行われるため、ひとりがローンを返済できなくなった場合、もうひとりがその責任を負わなければならない可能性があります。

例えば、離婚した場合には一戸建ての所有権やローンの返済責任についての調整が必要です。

死別の場合には、残された配偶者がローン返済を続けるか、一括して完済しなければならないケースもあります。

こうした状況に備えて、事前に契約内容やリスクへの対応策を慎重に考えることが重要です。

手続きや諸費用の増加

ペアローンを利用するもう一つのデメリットは、手続きや諸費用が増加することです。

ペアローンでは、物件に対して2本のローン契約を結ぶため手続きが複雑化します。

審査や契約に要する時間も二倍になることが多いです。

また、諸費用もそれぞれのローンごとに発生します。

具体的には、住宅ローン契約における手数料や印紙税、団体信用生命保険(団信)の保険料などが2本分必要となるため、単独のローンに比べて総コストが高くなります。

そのため、事前に各銀行や金融機関で詳細な費用見積もりを確認し、これらのコストを考慮に入れた上でペアローンを選択するかどうか検討することが大切です。

注文住宅をペアローンで建てる際の注意点

契約内容の確認

ペアローンで注文住宅を建てる際には、契約内容をしっかりと確認することが非常に重要です。

ペアローンは二人で一本ずつ住宅ローンを組むため、それぞれの契約内容に違いが生じる場合があります。

例えば、各自の借入額、金利条件、返済方法などがそれぞれ異なる可能性があります。

これにより、契約内容を正確に理解し適切な選択をすることが求められます。

特に、銀行との契約書をしっかりと確認し、不明点があれば事前に質問して解決しておくことが大切です。

将来のリスクへの備え

ペアローンを利用して新築の一戸建てを建てる際には、将来のリスクについても考慮する必要があります。

例えば、共働き夫婦の場合、万が一の病気や失業による収入減少リスクが考えられます。

また、離婚や死別などの予期せぬ事態もリスクとして挙げられます。

これらのリスクに対して、団体信用生命保険(団信)への加入が義務付けられていることが多いため、保険内容もしっかりと確認しましょう。

さらに、将来の収支計画を立て、無理のない返済計画を作成しておくことが重要です。

ペアローンのメリットを活用する一方で、将来のリスクへの備えも怠らないようにしましょう。

「何年で返済していくか」「夫婦で借り入れた方がいいか、その割合はどうすればいいか」

「繰り上げ返済はどのタイミングですればよいか」など、お客様によって検討すべき点はさまざまです。

そこでおすすめなのが、自身に最適な住宅ローンを提案してくれる「マネプロ」です。

マネプロでは、収支状況を予測することで、これらの点について明確にし、単に表面上の金利が「高い、低い」だけではない、お客様に最適な住宅ローンをご提案いたします。

まとめ

ペアローンを利用して注文住宅を建てることは、共働き夫婦にとって多くのメリットがあります。

まず、夫婦それぞれの収入を基に住宅ローンを組むことで、借入可能額が増える点が大きなメリットです。

また、返済方法の柔軟性が高まり、それぞれが住宅ローン控除を受けられる点も魅力的です。

一方で、離婚や死別時のリスクや手続きや諸費用の増加がデメリットとして挙げられます。

注文住宅をペアローンで建てる際には、契約内容の確認や将来のリスクへの備えが重要です。

契約内容をしっかりと理解し、将来のライフプランを見据えた上での選択が求められます。

最終的には、ペアローンのメリットとデメリットを充分に理解し、夫婦でしっかりと話し合うことで、より満足度の高いマイホームを実現できるでしょう。

ペアローンが適しているかどうか、銀行や専門家とも相談しながら最適な判断をすることが大切です。

以上です。

最後まで読んでいただきありがとうございました。