40代から始める「老後安心」マネープラン

こんにちは。

本日は、今からでも遅くない!40代から始める老後のマネープランについて紹介します。

私は、ファイナンシャルプランナー(FP)2級取得者ですので、FPの資格を活かして老後資金の増やし方をわかりやすく紹介していきます。

よろしくお願いします。

現実直視!40代が知っておくべき「老後資金のリアル」

「老後」と聞いて、まだ先のことだと考えていませんか? 40代は仕事や子育てに忙しい時期ですが、目を背けてはいけない現実が近づいています。

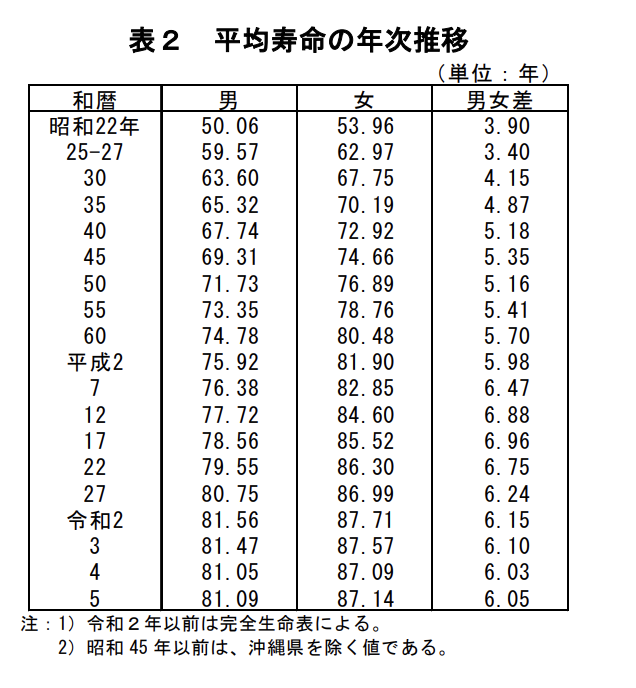

医療技術の進歩により、平均寿命は年々延びており厚生労働省の発表によると、2023年(令和5年)の日本人の平均寿命は男性81.09歳、女性87.14歳です。

そのためあなたが40代であれば、その後さらに30年以上も生きることになるのです。

長生きは喜ばしいことですが、一方で年金受給額だけではゆとりのある老後生活を送るのは難しいため、自分たちでどうにかして資金を増やしていくことが必須である時代なのです。

また、老後の生活費は生活スタイルや健康状態によって大きく異なります。

ゆとりある老後を送るためには、生活費に加えて、旅行・趣味・医療費・介護費などの様々な費用を考慮する必要があり、総額で2,000万円以上必要という試算もあるため早めの準備が重要です。

まだ間に合う!40代から始める老後準備の始めの一歩はコレ!

「老後資金の準備? 40代からじゃもう遅い…」 そう諦めていませんか?

確かに、20代、30代から準備を始めるのに越したことはありません。 しかし、40代からでも、今から行動すれば老後の不安を減らすことは十分可能です。

大切なのは、「何から始めればいいか分からない…」という迷いを捨て、最初の一歩を踏み出すことです。

以下の3つのポイントをチェックしてみましょう。

- 現状を把握し、目標を明確にする

- ムダをなくして貯蓄体質になる

- 少額からでも始められる方法で資産形成を始めてみる

まずは、今の貯蓄額や老後にどのくらいお金が必要なのか?年金はいくらもらえるのかなど、家計簿や年金定期便などを活用し、現状を把握しましょう。

老後資金シミュレーションなどを活用するのも有効です。

次に、通信費や保険料などの毎月一定額が引き落とされる固定費を見直したり、無駄な出費がないかを確認してみたりするなどし、毎月の貯蓄額が増やせるかどうか計算してみましょう。

貯蓄額が把握できたら、その貯蓄額の範囲内でつみたてNISAやiDeCoなど、少額から始められる制度を活用し、自分に合った投資方法を見つけましょう。

なお、投資した資産は急に増えることはありませんので、コツコツと長期的に積み立てていくことが大切です。

老後に「まさか」の事態!? 40代が備えるべきお金のリスクとは

40代。仕事に子育て、毎日が嵐のように過ぎ去り、「老後」なんてまだ先のこと…そう思っていませんか?

しかし、それは甘い幻想です。

人生100年時代のまさに今、備えを怠ればあなたは老後破産の淵に立たされることになるかもしれません。

- いきなり病魔が襲いかかり、貯金が底をつく

- 親の介護だけではなく子の扶養が継続され、貯金が底をつく

- 支給されるはずの年金が減少し、生活ができなくなる

例えば、65歳の定年後に体調不良のため検査を受けたら、検査の結果が癌だったとしましょう。

治療費は高額になり、貯金はみるみるうちに底をつき始めます。

健康に自信がある場合でも、年齢には勝てません。

さらに、自分が歳を取れば自分の両親や義理の両親も同じように歳をとっていく為、もしもその親が要介護認定されてしまい介護が必要となってしまったら、慣れない介護で肉体的にも精神的にも追い詰められていきます。

すぐに介護施設に入居できれば良いのですが、費用が足りず入居できない場合もありえます。

追い打ちをかけるように、経済的に自立できていない子の扶養が必要になることもあるかもしれません。

また、年金制度への不安は尽きません。

もらえる金額は減り続け、年金だけで生活していくことは困難になる可能性も。

ご存知の方も多いと思いますが、今の日本の年金制度は自身が払ってきた年金額を将来もらえる「積立式」ではなく、いま現在の高齢者を若者が養っていく「賦課式」のため、20年後に年金を支払ってくれる若者が減少すれば、将来もらえる年金額が減少する可能性が高いです。

あなたは、これらの「まさか」に備えていますか?

貯蓄ゼロでも大丈夫? 40代からできる老後資金の貯め方3選

「40代、貯金ゼロ…」途方に暮れていませんか?

でも大丈夫!まだ諦めるのは早いです。

今からでも、未来を変えることはできます。

大切なのは、行動を起こすことです。

貯蓄ゼロでも、希望を持って老後資金を貯める、具体的な3つの方法を紹介します。

- 生活費の見直しや節約を行い「貯める体質」を身につける

- スキルを活かして副収入を確保

- つみたてNISAやiDeCoを利用して長期投資を始める

まずは、生活費の見直しを行い無駄な出費がないかを確認してみましょう。

例えば、毎月引き落とされているスマホ代。

あまり使用していないのに、毎月数万円の請求が届いていませんか?

スマホの契約を格安SIM契約に変更することで、月々数千円の節約につながる可能性があります。

また、生命保険や傷害保険なども保障内容を見直すことで、保険料が下がる可能性があります。

さらに、スマホのアプリなどに多いサブスクも、全く使用していないのに毎月支払いを行っていませんか?それらを解約するだけでも毎月数千円の節約になる可能性があります。

本業以外に収入源を作ることは、老後資金対策の強い味方になります。

Webデザインやライティング、プログラミングなどの得意分野を活かした副業を始めてみたり、特別なスキルがなくても始められるUber Eats配達員や、クラウドソーシングサイトを利用してデータ入力やアンケートモニターなど簡単な作業を行ってみたりと、インターネットを活用すれば自分に合った副業を見つけることができます。

少額から始められる 「つみたてNISA」 や、節税効果のある 「iDeCo」 を活用して、長期的な資産形成を始めましょう。

つみたてNISAやiDeCoは、専門知識が不要なため投資初心者でも始めやすく、コツコツと積み立てていくためつみたて期間が長いほど、老後資金を大きく育てることができます。

最初は不安かもしれませんが、金融機関の無料相談などを利用しながら、自分に合った投資方法を見つけていきましょう。

40代からでも遅くはありません。

小さな一歩を踏み出して将来の不安を解消し、希望に満ちた老後を迎えましょう。

まとめ

今回は、40代から始めるマネープランについて紹介してきました。

スタート時期に早い遅いはありません。

ただし、ゆとりある老後を送るために必要とされている2,000万円以上の資金を貯めるには、早い方が少額でコツコツと積み上げていくことができるため、早く始めたほうが有利です。

「貯金がなくて老後資金なんて貯められない」

そんな方はまず、生活費の見直しから始めて無駄な出費がないかを確認してみましょう。

無駄な出費を月数千円ほど節約できたら、そのお金をつみたてNISAやiDeCoといった資産投資へ使用することができます。

また、得意分野を活かして副業を始めてみるのも良いです。

クラウドソーシングサイトを利用すれば、簡単にスキルや趣味などを活かした副業を始めることができます。

今回は以上です。

最後まで読んでいただきありがとうございました。