2500万円の家を買うために必要な年収は?ポイントを解説

住宅購入は、人生で最も大きな買い物の一つです。しかしその一方で、どのくらいの年収が必要であるかや、何を重視して物件を選ぶべきなのかなど、多くの人が疑問を持つ問題でもあります。

この記事では、「2500万の家を買える人の年収はどのくらい?」という疑問に答えるとともに、初めて住宅購入をする人が知っておきたい基礎知識やポイントを解説します。

また、住宅購入を通じて資産形成をするために必要なことについても触れていきます。

住宅購入にあたっては、個人のライフスタイルや将来の展望を考慮することが大切です。物件の価格や立地条件だけでなく、将来的に家族が増えたり、転勤の可能性がある場合には、それらに対応できる余裕を持った物件選びが必要です。

また、住宅ローンを組む際には、返済期間や金利、自分の収入や支出に見合った返済計画を立てることが大切です。

さらに、住宅購入は将来的な資産形成にもつながるため、その点も意識する必要があります。

住宅ローンは長期的な借り入れになるため、将来的な生活の変化やリスクに対応できる返済計画を立てることが大切です。また、住宅購入に伴う諸費用や固定費用もあるため、その点も考慮する必要があります。

以上のように、住宅購入は単に物件を選ぶだけではなく、ライフスタイルや将来の展望、返済計画など多くの要素を考慮する必要があります。この記事を通じて、住宅購入についての基礎知識やポイントを押さえ、自分にとって最適な住宅購入の方法を見つける手助けとなることを願っています。

はじめに

本記事は、「2500万円の家を買える人の年収」というテーマについて解説します。

この記事では、物件価格や年収の関係性、住宅ローンの利用方法、物件選びのポイント、住宅ローンの申し込み前の準備、住宅ローン審査に落ちた場合の対処法など、様々な観点から解説していきます。

「2500万円の家を買える人の年収」とは、一般的に、不動産物件の価格が2500万円程度である場合、その物件を購入するために必要な年収の目安を指します。

しかし、その目安は様々な要因によって異なるため、本記事ではその目安について詳しく解説します。

本記事の対象読者

この記事の対象読者は、不動産物件を購入することを検討している方や、住宅ローンを利用することを考えている方です。

また、物件選びや住宅ローン申し込みのポイント、審査について知りたいという方にもおすすめです。初心者から上級者まで、幅広い読者に役立つ情報を提供します。

2500万円の家を買える人の年収を知るために

住宅ローンについて

ここでは、住宅ローンについて詳しく解説していきます。

住宅ローンとは

住宅ローンとは、住宅を購入する際に必要な資金を銀行などから借り入れるための融資のことです。一般的には、物件の購入価格の一定割合を融資してもらい、それを返済することになります。住宅ローンは一般的に長期間にわたって返済するため、計画的に返済計画を立てることが必要です。

住宅ローンの種類

住宅ローンには、返済期間や金利の種類によって複数の種類があります。返済期間には、一般的に30年から35年が設定されています。金利の種類には、固定金利と変動金利があります。固定金利は、金利が変わらないため返済計画を立てやすく、変動金利は金利が変動するため返済期間中に金利が上昇する可能性がありますが、金利が低い場合には返済額を抑えることができます。

住宅ローンの返済に必要な年収とは

返済能力とは

住宅ローンの返済に必要な年収は、返済能力という概念に基づいて算出されます。返済能力とは、住宅ローンを返済するために必要な収入のことで、銀行などの融資を受ける際には、返済能力があることが求められます。返済能力を計算するためには、年収や勤続年数、家族構成、現在の借入金額などが考慮されます。

返済能力の計算方法

住宅ローンの返済に必要な年収は、返済能力を計算することで算出されます。

一般的には、返済能力が年収の3分の1以下であることが求められます。

また、返済能力を上げるためには、借入金額を減らしたり、年収を増やしたりする必要があります。年収を増やすためには、副業や転職、資格取得などが有効な手段です。また、借入金額を減らすためには、物件の選定や頭金の準備などが重要です。

これらの要素を考慮して返済能力を計算し、返済計画を立てることが大切です。

なお、返済能力の計算には、銀行や住宅ローンの種類によって異なる計算方法があるため、複数の銀行や住宅ローンを比較検討することが重要です。また、返済能力は個人の状況によって異なるため、自分に合った返済プランを作るためにも、専門家のアドバイスを受けることがおすすめです。

購入希望物件の条件によって変わる年収の目安

物件価格と地域の関係

物件の価格は、地域によって大きく異なります。

都心部や人気のあるエリアほど、同じ広さや設備の物件でも価格が高くなる傾向にあります。そのため、購入を希望する物件がある場合は、その物件がある地域の平均価格や近隣の物件価格を調べ、自分が購入したい物件の価格帯を把握しましょう。

物件の大きさや設備による差異

物件の広さや設備によっても、価格は大きく変わります。

たとえば、築年数が古くて広さが狭い物件より、新しくて広い物件の方が価格が高くなる傾向にあります。また、物件によっては駐車場やバルコニーなどの設備があるかどうかで価格が変わることもあります。自分が希望する物件の広さや設備に合わせて、適切な価格帯を見極めることが大切です。

金利や借り入れ期間による差異

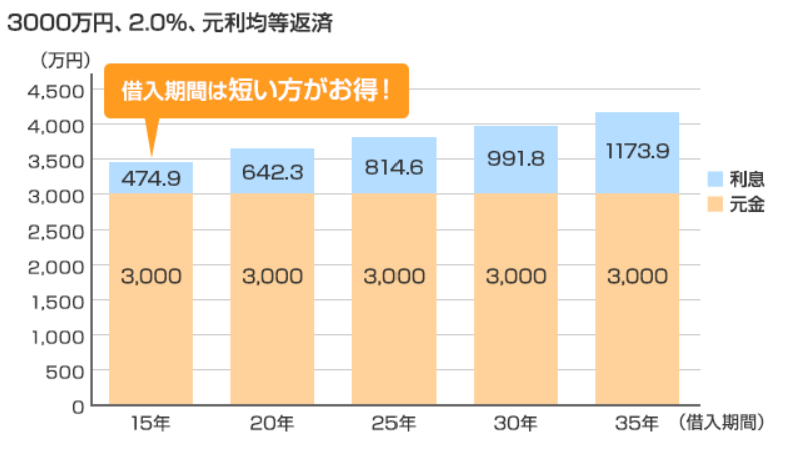

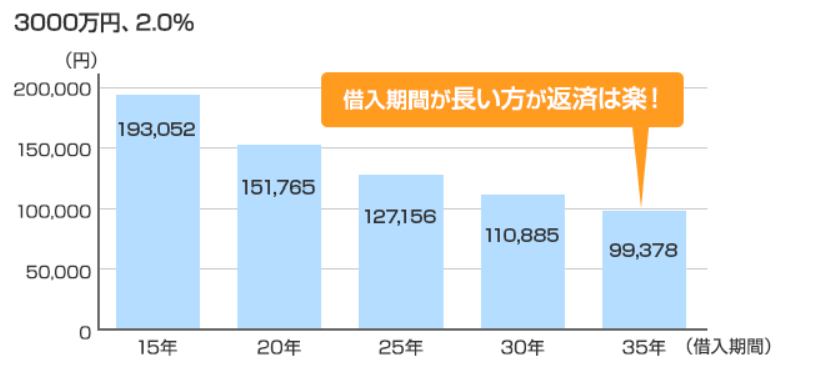

住宅ローンの金利や借り入れ期間によっても、必要な年収は変わります。

返済期間が短いほど、金利が低いので返済までに必要な資金は少なくなります。一方、毎月の約定返済額は借りている期間が長いほど、金額が低くなるので、返済は楽になります。

自分が希望する条件に合わせて、住宅ローンの比較やシミュレーションを行い、必要な年収を把握しましょう。

2500万円の家を買える人・買いたい人向けのサイト4選

サイトの紹介

不動産市場において、物件情報や住宅ローンの比較、相場情報などを提供しているサイトは数多く存在しています。今回は、2500万円の家を買える人や、2500万円の家を買いたい人向けの不動産・住宅ローン相談サイトをいくつか紹介します。

Housii(ハウシー)

ハウシーは、会員登録制の不動産取引に特化した仲介サービスです。手数料が低く、専任の仲介スタッフがサポートしてくれるため、初めての取引でも安心して利用できます。物件探しや手続きに関する相談もでき、利用者のニーズに合わせたカスタマイズサービスも提供されています。購入や売却、賃貸など、幅広い不動産取引に対応しており、多くの人に愛用されています。

「LIFULL HOME'S」住まいの窓口

HOME'S住まいの窓口は、不動産や住まいに関する相談を専門とする窓口です。不動産情報サイトのLIFULL HOME'Sが運営しており、住まい探しから購入後のライフスタイルまで幅広くサポートしてくれます。電話、メール、LINE、チャットなど、お客様のニーズに合わせた相談方法が選べます。無料で利用でき、親切・丁寧な対応が魅力的です。不動産に関する悩みや問題を解決し、理想の住まいを見つけるための強い味方となってくれます。

「SUUMO」スーモカウンター

スーモカウンターは、不動産や住宅に関する専門家が在籍し、丁寧な相談対応が期待できる窓口です。購入や売却、賃貸、住宅ローン、相続など、幅広い相談に対応しています。無料で利用でき、電話やメールでの相談にも対応しています。不動産に関する疑問や不安を解消し、スムーズな不動産取引を実現するための、頼もしいパートナーとして活用できます。

「不動産ジャパン」

不動産ジャパンは、日本全国の不動産情報を提供する検索サイトです。物件検索や不動産会社検索、住宅ローン検索など、様々な機能が充実しています。利用者が簡単に不動産情報を収集できるだけでなく、ニュースやコラムなど、不動産に関する幅広い情報も提供しています。忙しい人でも手軽に利用できるため、多くの人に愛用されています。

2500万円の家を買える人の年収を知った上での具体的な行動

物件探しのポイント

物件探しは、住む場所の選択において最も重要なステップです。以下に物件探しのポイントを紹介します。

物件選びの基準

まず、物件選びの基準を明確にすることが大切です。具体的には、住む場所の希望エリア、家の広さや間取り、近くに必要な施設があるかどうか、交通アクセスなどを考慮しましょう。また、将来的なライフプランも考慮すると良いでしょう。

物件の状態や設備に注意する

物件の状態や設備についても注意が必要です。中古住宅を購入した場合は特に、築年数やリフォームの有無、水回りの設備状況などを確認しましょう。また、将来的に家族構成が変わる可能性がある場合は、拡張性や改装のしやすさなども重要なポイントです。

住宅ローンの比較と選択

住宅ローンは、購入する物件の価格に応じて多額の借入が必要となるため、比較検討が必要です。以下に、住宅ローンの比較と選択について説明します。

金利や返済期間の比較

住宅ローンを比較する際には、金利や返済期間などを比較しましょう。金利が低く、返済期間が長いほど、返済額が少なくなります。ただし、長期間返済することによって支払う利息も増えてしまうため、自分に合った返済期間を選ぶことが重要です。

1番お得な住宅ローンを借りましょう

「自分にぴったりな住宅ローンの借入先が分からない」そんな方におすすめなのが「モゲチェック」です。モゲチェックは、住宅ローンの比較やシミュレーション、審査のサポートを提供するポータルサイトです。数ある借入先から、あなたにぴったりの借入先を無料で紹介してくれます。

住宅ローンの返済シミュレーション

住宅ローンを比較する際には、返済シミュレーションも行いましょう。返済シミュレーションを行うことで、返済額や金利、返済期間などをシミュレートすることができます。自分にとって返済が可能かどうかを判断し、適切な住宅ローンを選ぶことが重要です。

また、住宅ローンを選ぶ際には、金融機関の信頼性やサービス内容も重要なポイントです。金融機関の選択肢が多い場合は、複数の金融機関を比較し、自分に合った住宅ローンを選ぶようにしましょう。

特別融資制度や補助金の活用

最近では、特別融資制度や補助金の活用ができる場合があります。例えば、低金利ローンや住宅取得支援制度、省エネ設備の設置支援などがあります。これらの制度や補助金を上手に活用することで、住宅ローンの負担を軽減することができます。

実際に住宅ローンを申し込む前に

住宅ローンを申し込む前には、仮審査や本審査の申し込みを行う必要があります。仮審査は、自分が借りられる金額の目安を把握するためのものであり、本審査は、実際に借り入れる際の審査です。仮審査を受ける際には、収入や勤務先、借入額などの情報を正確に伝えることが大切です。

仮審査や本審査の申し込み

仮審査や本審査の申し込みは、インターネットや電話などで手軽に行えますが、申し込む際には、必要な書類や情報を事前に用意しておくことが大切です。具体的には、収入証明書や住民票、勤務先の名刺や社員証などが必要です。また、複数の金融機関に申し込むことで、自分に合った住宅ローンを見つけることができます。

書類の準備について

住宅ローンを申し込む際には、必要な書類を準備しておくことが大切です。具体的には、収入証明書や住民票、勤務先の名刺や社員証などが必要となります。これらの書類は、金融機関によって異なる場合がありますので、事前に確認しておくことが重要です。また、必要な書類を事前に準備しておけば、申し込みの際にスムーズに進めることができます。

以上のように、住宅ローンを申し込む前には、金利や返済期間を比較し、返済シミュレーションを行うことが大切です。また、申し込み前には、仮審査や本審査の申し込みを行い、必要な書類を準備しておくことが必要です。これらをしっかりと把握し、自分にとって最適な住宅ローンを選びましょう。

住宅ローンを利用して物件を購入する

住宅ローンで物件を購入する際には、契約書のチェックや支払いのタイミング・方法についてしっかりと把握しておくことが大切です。

契約書のチェック

物件を購入する際には、売買契約書や物件の所有権移転登記に関する書類など、複数の契約書を取り扱うことになります。これらの契約書は、物件の価格や物件の状態、支払い条件などを定めた重要な書類ですので、契約前によくチェックしておくことが必要です。また、契約内容について不明な点や疑問がある場合には、不動産会社や弁護士に相談することもできます。

支払いのタイミングと方法

物件を購入する際には、支払いのタイミングと方法についても確認しておく必要があります。住宅ローンで購入する場合には、支払いは一括払いではなく分割払いになるため、支払いのタイミングや金額について確認しておくことが大切です。また、支払いの方法についても、銀行振込や口座引き落とし、現金での支払いなど、様々な方法がありますので、自分にとって一番都合の良い方法を選択することが大切です。

2500万円の家を買える人の年収に関するよくある疑問

年収が足りない場合の対処法

「2500万の家を買える人 年収」という検索キーワードでユーザーが多い理由は、それほど高額な物件の購入には高い年収が必要であることが挙げられます。

しかし、年収が足りないとしても諦める必要はありません。住宅ローン控除を利用するなど、金融機関や税制度をうまく活用することで、購入可能な範囲を広げることができます。また、物件価格の安い地域を探したり、中古物件を購入することも検討するべきです。

物件価格が高い地域の対処法

物件価格が高い地域で住宅を購入する場合、物件探しや購入においては細心の注意が必要です。まず、複数の不動産会社で物件情報を収集し、価格や条件面などを比較することが大切です。また、マンションや一戸建てによっては、同じ地域でも価格が大きく異なることがありますので、状況に合わせた物件の探し方をする必要があります。さらに、物件価格以外にも地価や将来性、周辺環境などを考慮し、十分に検討する必要があります。

住宅ローン審査に落ちた場合の対処法

住宅ローン審査に落ちた場合、一度諦めることはありません。まず、審査落ちの原因を確認し、改善策を考えましょう。審査落ちの原因として多いのは、収入が不安定であることや借入金額が多いことです。これらの問題を解決するために、収入を増やす努力をすることや借入金額を減らすための返済計画を立てることが必要です。また、別の金融機関での申し込みや、保証会社を利用するなど、選択肢を広げることも大切です。

まとめ

2500万円の家を買える人の年収目安を把握するために

2500万円の家を購入するには、一般的には年収800万円以上が必要とされます。ただし、この目安はあくまでも一般的なものであり、個人の収支やライフスタイルによって変わることがあります。また、住宅ローンの利用や資産の活用などを上手く活用することで、年収に関係なく購入することができる場合もあります。そのため、まずは自分のライフスタイルや収支をしっかりと把握し、その上で物件選びや住宅ローンの選択を行うことが大切です。

実際に物件を購入するためのポイントを理解するために

物件を購入するためには、まずは自分のライフスタイルに合った物件を選ぶことが大切です。その際には、立地や周辺環境、間取り、設備などを考慮し、自分が暮らしやすい物件を選びましょう。また、物件探しには時間がかかる場合もあるため、早めに探し始めることが重要です。さらに、住宅ローンの比較や書類の準備も忘れずに行いましょう。

疑問や不安に対する解決策を知るために

住宅購入に関する疑問や不安はつきものです。そんなときは、専門家に相談することがおすすめです。銀行や不動産会社に相談することで、より詳しい情報やアドバイスを得ることができます。また、住宅購入に関する書籍やウェブサイトも豊富にありますので、それらを参考にすることも有効です。

2500万円の家を買える人の年収を考える際のまとめ

「2500万円の家を買える人の年収」は、あくまでも一般的な目安に過ぎません。物件探しや住宅ローンの選択においても、自分のライフスタイルや収支をしっかりと把握し、自分に合った選択をすることが大切です。また、住宅購入は長期的な資産形成の一つとして捉えることができます。住宅ローンを組んで借り入れをすることで、不動産資産を形成し、将来的にはその資産価値が上昇することが期待できます。そのため、住宅購入による資産形成を意識することも大切です。

ただし、住宅ローンは長期的な借り入れになるため、返済能力をしっかりと考慮することが必要です。住宅ローンの返済期間は長期間にわたるため、生活の変化や将来的なリスクも見据えた上で、返済計画を立てることが必要です。また、住宅購入に伴う諸費用や固定費用もあるため、その点も忘れずに考慮しましょう。

最後に、住宅購入は個人のライフスタイルや将来の展望に大きく関わる重要な選択です。自分に合った物件やローンを選択することで、快適な住環境を手に入れることができます。ぜひ、上記のポイントを踏まえて、自分にとって最適な住宅購入の方法を見つけてください。