NISAのメリットとデメリットやNISAとiDeCoを徹底比較!初心者にもわかる運用のコツと注意点

「将来のために資産を形成したいけど、何から始めたらいいのかわからない…」「投資にはリスクがあって敷居が高そう…」「NISAって聞いたことはあるけど、何がどう違うのかよくわからない…」といった方も多いのではないでしょうか。

そこで今回は、NISAについて詳しく解説していきます。NISAとは、『少額投資非課税制度』の略で、年間40万円までの投資に対して、非課税措置が受けられる制度です。個人投資家にとって、税制優遇があることで、将来のための資産形成がしやすくなるというメリットがあります。

しかしながら、NISAを始めるにあたり、メリットだけではなくデメリットもあることも事実です。例えば、投資商品の選択肢が限定されることや、投資額に上限があることが挙げられます。そのため、NISAを始める前に、自分に合った投資商品を選ぶことや、適切なリスクマネジメントをすることが重要です。

本記事では、NISAのメリット・デメリットについて詳しく解説するとともに、NISAの運用における注意点や将来性についても解説します。初心者にとってもわかりやすいように、専門用語を使わずに、具体的な事例やグラフを交えて解説していきます。

将来のために資産形成を考えている方や、投資に興味がある方は、ぜひ本記事を読んで、NISAの魅力や注意点を把握して、自分に合った投資方法を見つけてみてください。

NISAとは

NISAの概要

NISA(ニーサ)とは、「少額投資非課税制度」の略称であり、国が設定した投資家を支援する制度の一つです。NISAでは、非課税枠の範囲内で投資を行うことができ、少額から始められる点が特徴的です。投資対象は、国内株だけではなく外国株も購入でき、投資家が自由に選択できます。

NISAには、一般NISAとつみたてNISAがあります。

残念ながら、FX(外国為替証拠金取引)はNISAで取引をすることができません。

引用:(つみたてNISAでFXの積立はできるの?! - 外為どっとコム マネ育チャンネル (gaitame.com))

一般NISA

一般NISAとは、年間最大120万円まで投資できるNISA口座のことで、非課税期間は2023年までです。口座を更新することで、5年間の非課税期間を延長することができます。一度に大きな金額を投資したい人に適しています。

つみたてNISA

つみたてNISAは、毎月一定の金額を投資することができるNISA口座のことです。投資できる商品は、一般NISAに比べると限られてきます。年間最大40万円まで投資でき、非課税期間は2042年までです。つみたてNISAは、少額から投資を始めたい人や、定期的に資産を積み立てたい人に適しています。

2022年12月「令和5年度税制改正大網」が与党より発表され、2024年より新しいNISAが開始されることになりました。年間投資枠が最大で360万円になるなど、メリットがたくさんありますが現在のNISA口座から新NISA口座へ、ロールオーバーができないというデメリットもあります。

引用:(新NISAとは?いつから始まるか・恒久化する制度に改悪はあるのかを解説 | イーデス (a-tm.co.jp))

NISAの税制優遇措置

NISAは、非課税枠が設定されており、一般NISA口座を開設してから5年間、つみたてNISA口座を開設してからは20年間、その期間に設けた利益に関しては、税金を請求されることはありません。また、一般NISAは年間最大120万円まで、つみたてNISAは年間最大40万円まで投資することができます。

NISAの目的

NISAの目的は、少額からでも投資を始めやすくし、投資を通じて国民が資産形成を促進することです。また、国内の資本市場を活性化させ、経済成長を後押しすることも目的の一つとしています。NISAは、長期的な運用を前提としており、国民が将来の生活に備えて資産形成を行うための手段としても位置づけられています。

NISAのメリット

NISAのメリットについて解説していきます。

税金待遇処置:NISA口座内で設けた利益は、税金がかからない

長期運用による利益が大きい:長期運用を前提とした商品が多いので、長期的な運用によって大きな利益を上げることが可能

複数の金融機関に投資できる:株式だけでなく、投資信託やETFなど様々な金融商品に投資することができる

税金優遇

NISAの最大のメリットは、税金優遇措置です。NISA口座内での投資利益については非課税となり、税金がかからないため、投資による利益がより大きくなる可能性があります。

長期運用による利益

NISAの投資対象は、長期的に運用することを前提に選定された商品が多く、そのため、長期的な運用によって大きな利益を上げることができる可能性があります。長期的な視野で見ることで、市場の変動や一時的な価格変動に左右されず、着実に資産を増やすことができます。

複数の金融商品に投資できる

NISA口座には、株式、債券、投資信託、ETFなど、様々な金融商品に投資することができます。そのため、自分に合った投資先を選びやすく、多様なリスク分散ができます。また、投資対象の幅が広がることで、資産形成の幅が広がり、将来の可能性も広がると言えます。

NISAのデメリット

NISAは、多くの投資家にとって魅力的な制度である一方で、いくつかのデメリットも存在します。以下では、NISAのデメリットについて解説します。

損失が出た場合の扱い:NISA口座で元本割れが発生し配当金に損失が発生した場合、損益通算や繰越控除ができない

投資に関する知識が必要:株式や債券、投資信託に関する知識が必要

損失が出た場合の扱い

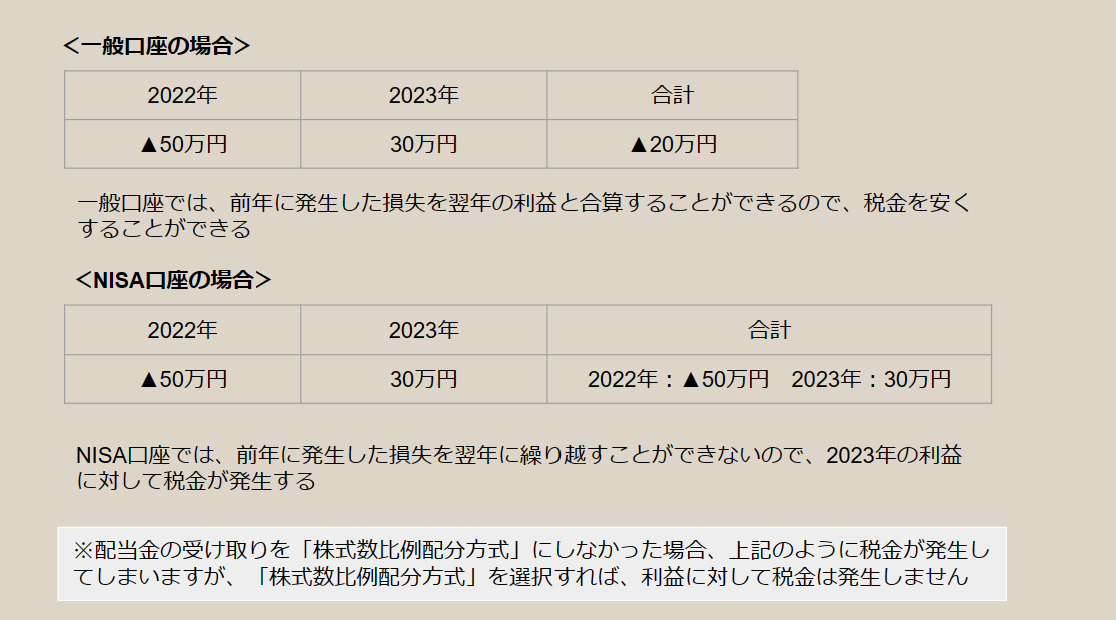

一般口座では、その年に元本割れの影響で配当金に損失が発生した場合、損失を3年間繰り越しすることができますが、NISA口座で投資した商品が元本割れをして配当金に損失を出した場合、その損失を繰越して次の年度に優先して相殺(繰越控除)することができません。

また、一般口座とNISA口座を保有していて、一般口座で利益が発生しNISA口座で損失が発生した場合、一般口座の利益とNISA口座の損失を通算すること(損益通算)ができませんので、一般口座の利益には税金が発生してしまいます。

投資に関する知識が必要

NISAを利用する際には、投資に関する知識が必要です。NISA口座で投資する商品を選ぶ際には、その商品のリスクや運用方針を理解する必要があります。また、金融商品には、株式、債券、投資信託、ETFなど、多岐にわたる種類があります。それぞれの商品について理解することが必要です。

NISAの口座開設方法

NISA口座を開設する前に

NISA口座を開設する前には、自分がどのような投資スタイルを持っているかを考えましょう。

また、NISA口座には投資先の金融商品によって、投資金額が違うため手数料や維持費用が異なります。そのため、自分の投資スタイルに合った金融商品を選ぶことが大切です。

さらに、NISA口座を開設する際には、口座開設手数料や維持費用、取引手数料などを比較検討し、費用面でも慎重に検討することが重要です。

NISA口座の種類と選び方

NISA口座には、証券会社や銀行、ネット証券会社などから提供されるいくつかの種類があります。種類によっては、金融商品の種類や手数料、取引時間帯などが異なります。自分の投資スタイルや目的にあったNISA口座を選ぶためには、それぞれの種類の特徴を比較検討し、自分にとって最適なものを選ぶことが重要です。

NISA口座開設におすすめの証券会社を紹介します。

SBI証券

SBI証券は、初心者から上級者まで投資家のニーズに応える高機能なトレードツールと、低コストで手軽に取引できる環境が魅力です。オンライン口座開設や、無料で利用できる投資情報コンテンツも充実しています。また、信頼性の高いサポート体制も整っており、安心して投資を始めることができます。投資信託の買付手数料・売却手数料がともに無料なので、売買回数が多い人はSBI証券がおすすめです。

私は、SBI証券にてNISA口座を開設して、日々利用をしていますが、その使い勝手の良さや手数料無料の取引、初心者向けコラムが充実している点から大変満足しているので、今すぐSBI証券で口座開設し、気軽にNISAデビューを果たし、賢く資産運用を始めてみませんか?

楽天証券

楽天証券は、手数料が安く取引ツールも充実しており、投資初心者から上級者まで幅広いニーズに対応しています。また、楽天グループの優待が受けられるなど、サービスも充実しているため、投資家にとって魅力的な証券会社です。初めての投資でも安心して取引できるよう、充実したサポート体制も整っています。

松井証券

松井証券は、初心者でも安心して投資を始められる教育的なコンテンツが充実しています。また、取引手数料も比較的安く、少額の取引にも対応しています。さらに、投資信託や株式の取り扱い数も豊富で、多彩な商品を取り揃えています。これらの要素から、投資初心者や少額投資を検討する方にとって、松井証券は魅力的な証券会社と言えます。

GMOクリック証券

GMOクリック証券は、数多くの取引ツールや投資情報を提供し、初心者から上級者まで幅広いニーズに応えることができます。また、安心・安全な取引環境を提供し、口座開設から取引までをスムーズに行うことができます。GMOクリック証券での投資は、自己責任のもと、賢く行い、豊かな未来を手に入れることができます。

NISA口座の申し込み手順

NISA口座を開設するためには、口座を提供する証券会社や銀行などに申し込みをする必要があります。申し込み手順は、各証券会社や銀行によって異なるため、それぞれのサイトや店舗で確認することが必要です。一般的には、必要書類の準備やオンライン申し込み、証券会社や銀行の審査、口座開設手続きなどが必要です。申し込みの際には、手数料や維持費用、取引手数料なども確認しておきましょう。

NISAの運用方法

NISA口座で投資する方法

NISA口座で投資するには、まず投資対象となる金融商品を選定する必要があります。NISA口座では、株式、投資信託、債券など、多様な金融商品に投資することができます。選んだ金融商品に対して、証券会社から注文を出して購入することができます。

また、NISA口座には年間投資上限額がありますので、投資額には注意が必要です。上限額を超えて投資を行うと、税金がかかってしまう場合があるため、投資する金額には注意が必要です。

NISAのポートフォリオの構築

NISAのポートフォリオを構築する際には、投資する金融商品の選定が重要です。ポートフォリオを構築する際には、リスク分散を考慮することが大切です。例えば、株式、債券、投資信託、不動産投資信託など、異なる資産クラスに投資することで、リスク分散効果が期待できます。

また、ポートフォリオの構築にあたっては、自分の投資目的やリスク許容度を考慮して、投資比率を決定することが重要です。投資に慣れてきたら、自分でポートフォリオを構築することもできますが、初心者は投資顧問や証券会社のアドバイスを参考にすると良いでしょう。

ポートフォリオとは、お金を使って様々なものを買って所有することを指します。例えば、お菓子、おもちゃ、本、お金、習い事のお金など、いろんなものがあります。ポートフォリオを作る際には、自分のお金をどれだけどのように分配するか、ということが大切です。自分のお金を何にどれくらい使うか、考えながら購入することで、自分のお金を有効に活用し、将来的にお金を増やすことができます。

NISA口座の運用上の注意点

NISA口座の運用上の注意点としては、まず、NISA口座での投資は長期的な視野で行うことが望ましい点があります。

また、NISA口座内の金融商品の売買には、一定の手数料がかかる点にも注意が必要です。手数料は証券会社によって異なりますが、手数料が高いと、投資リターンが損なわれる可能性がありますので、手数料の比較検討を行うことが重要です。

また、NISA口座は年間の投資上限額がありますので、投資額にも注意が必要です。上限額を超えて投資を行うと、税金がかかってしまう場合がありますので、投資する金額には注意が必要です。

さらに、NISA口座の口座開設には条件がありますので、事前に確認しておく必要があります。また、NISA口座を開設する際には、証券会社の選定も重要です。証券会社によって、提供される金融商品や手数料、ツールやサービスなどが異なりますので、自分に合った証券会社を選定することが大切です。

NISA口座を開設する場合は、以下の証券を満たす必要があります。

1.日本国内の居住者であること。

2.満20歳以上であること。

3.毎年、1月1日から12月31日までの期間に、NISA口座内にある資産残高の合計が1年間で120万円を超えないこと。

NISAとiDeCoの比較

iDeCoとは

iDeCoとは、個人型確定拠出年金のことで、個人が自分自身で年金資金を積立てる制度です。自分自身で積立てた資金は、将来年金として受け取ることができます。iDeCoは、国が設立した制度であり、国が運営する公的年金制度と異なり、個人が自分自身で運用する制度です。iDeCoに加入することで、税制優遇措置が受けられ、積立ための節税効果も期待できます。また、iDeCoには、様々な商品が用意されており、自分に合った運用方法を選ぶことができます。iDeCoは、老後の年金資金を準備するために有用な制度の一つです。

NISAとiDeCoの違い

NISAとiDeCoは、共に長期投資のための口座であり、税制優遇措置がある点では共通しています。しかし、その具体的な特徴には以下のような違いがあります。

・投資対象

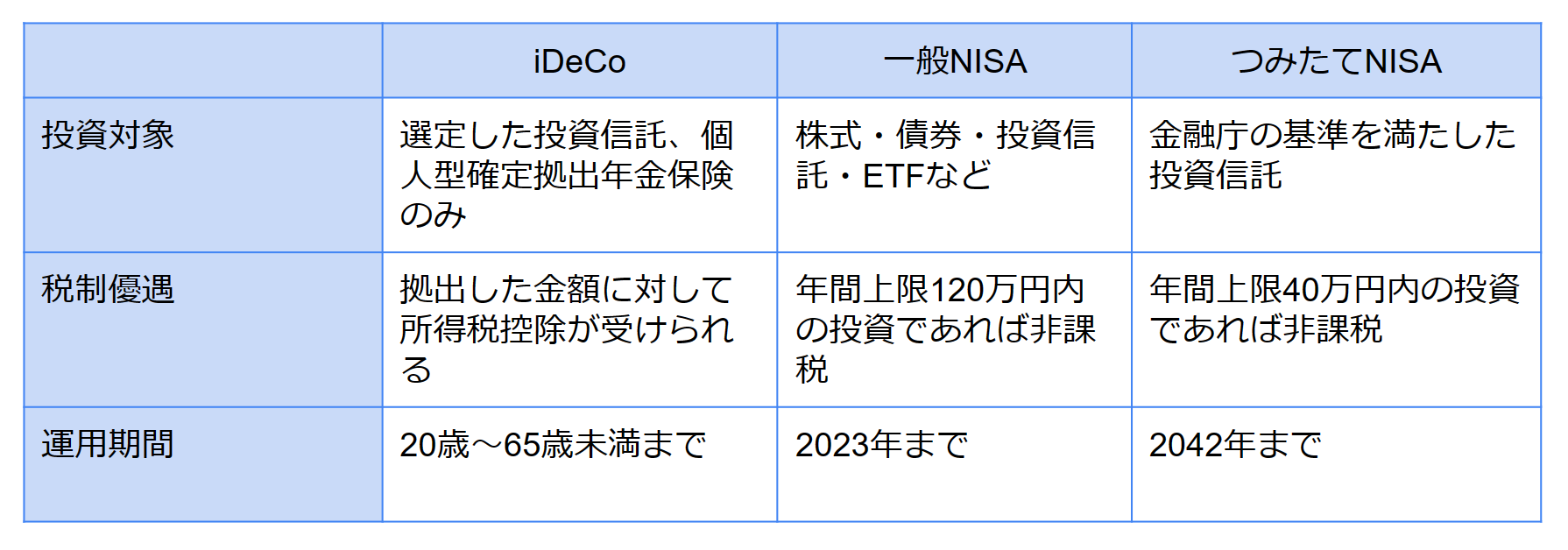

NISAは株式や債券、投資信託、ETFなど、多様な金融商品に投資することができます。一方、iDeCoは、公的年金積立金管理運用独立行政法人が選定した投資信託、および個人型確定拠出年金保険に限定されます。

・税制優遇

NISAは、非課税枠が120万円、譲渡益や配当についても非課税枠があります。一方、iDeCoは、拠出した金額に対して、所得控除が受けられる点が特徴です。

・運用期間

NISAは、一般NISAが2023年まで、つみたてNISAが2042年まで運用できます。一方、iDeCoは、個人の契約によって異なりますが、20歳から開始した場合64歳まで加入できます。

2022年12月「令和5年度税制改正大網」が与党より発表され、2024年より新しいNISAが開始されることになりました。旧NISAでは運用できる期間が定められていましたが、新NISAでは2024年から恒久化となるため、期間を気にすることなく資金運用することができます。

引用:(新NISAとは?いつから始まるか・恒久化する制度に改悪はあるのかを解説 | イーデス (a-tm.co.jp))

NISAとiDeCoのそれぞれのメリット・デメリット

・NISAのメリット

- 多様な金融商品に投資可能である点

- 譲渡益や配当について非課税枠がある点

- 長期運用による利益が期待できる点

・NISAのデメリット

- 損失が出た場合、所得税がかかる点

- 投資に関する知識が必要である点

・iDeCoのメリット

- 所得控除が受けられる点

- 長期的な運用が可能である点

- 公的年金に加え、個人型確定拠出年金保険が選択できる点

・iDeCoのデメリット

- 投資対象が限定されている点

- 公的年金積立金管理運用独立行政法人の運用方針に従う必要がある点

- 毎年の拠出額に制限がある点

NISAとiDeCo、どちらがおすすめか

どちらがおすすめかについては、個人の投資スタイルや目的によって異なります。

一般的には、NISAは株式や投資信託などの自己責任型の投資に向いており、長期的な運用によってリターンを得たい人におすすめです。一方、iDeCoは、公的年金と個人型確定拠出年金保険を合わせた形で運用するため、老後の生活資金を準備するために利用することができます。

また、iDeCoは、毎年の拠出額に制限がありますが、NISAは120万円まで非課税で投資することができるため、年収や節税の方法によって、有利に運用することも可能です。

総合的に見て、長期的な資産形成を目的とする場合には、NISAがおすすめです。一方、老後の生活資金を準備するために利用する場合には、iDeCoが適しています。ただし、どちらも投資に関する知識が必要であるため、投資初心者には専門家のアドバイスを受けることをおすすめします。

NISAの税制について

NISAの税制優遇措置について

NISAには、税金の優遇措置が設けられています。具体的には、NISA口座で取得した投資信託や株式などの譲渡益が、非課税となります。これらの税制優遇措置は、長期的な資産形成に役立ちます。

税金の払い戻しに関する注意点

NISA口座での運用により、NISA口座内で得た利益が所得税や住民税の非課税枠を超えた場合、超過分については税金を納める必要があります。また、確定申告には期限があるため、確定申告に必要な書類の準備や期限の確認には注意が必要です。

NISAのおすすめ証券会社比較

NISA口座を提供する証券会社の比較

NISA口座を提供する証券会社はたくさんありますが、各社それぞれ特徴があります。まずは、手数料や取扱商品、口座開設の手続きなどを比較してみましょう。

・手数料

証券会社によって手数料が異なります。手数料が低い会社は投資額が少ない場合でも利益を出しやすい反面、取り扱っている商品に制限があることがあるため、自分が投資したい商品について確認しておくことが重要です。

・取扱商品

NISA口座の取扱商品は、投資信託や株式、債券などがあります。自分が投資したい商品によって、証券会社を選ぶ必要があります。

・口座開設の手続き

証券会社によって口座開設の手続きが異なります。一部の証券会社はオンライン口座開設が可能ですが、中には来店が必要な場合もあります。自分のライフスタイルに合わせた証券会社を選ぶことが大切です。

おすすめのNISA口座提供証券会社の選び方

NISA口座を選ぶ際には、証券会社の特徴や自分の投資スタイルに合わせた選び方が重要です。以下に、おすすめのNISA口座提供証券会社の選び方をご紹介します。

・投資スタイルに合わせた証券会社の選び方

自分の投資スタイルに合った証券会社を選ぶことが大切です。株式投資がメインであれば、手数料が安い証券会社を選びましょう。また、投資信託に興味がある場合は、取り扱っている投資信託の種類や運用実績を確認することが大切です。

・口座開設の手続きが簡単な証券会社を選ぶ

NISA口座を開設するためには、口座開設の手続きが必要です。手続きが簡単な証券会社を選ぶことで、スムーズにNISA口座を開設できます。例えば、オンライン口座開設が可能な証券会社や、来店不要で完結する手続きができる証券会社など、自分に合った方法で口座開設ができる証券会社を選びましょう。

・口座維持費が安い証券会社を選ぶ

NISA口座を持っているだけで、証券会社によって口座維持費が異なります。特に、小額運用をする場合は、口座維持費が高くなると投資利益が目減りしてしまうことがあります。口座維持費が安い証券会社を選ぶことで、投資利益を最大化することができます。

・信頼性の高い証券会社を選ぶ

投資はリスクが伴います。自分の大切なお金を託すためには、信頼性の高い証券会社を選ぶことが大切です。信頼できる証券会社であれば、投資に関する相談やトラブル時のサポートなども充実していることが多いため、安心して投資を行うことができます。

以上のポイントを踏まえて、自分に合ったNISA口座提供証券会社を選びましょう。

NISAについてよくある質問

Q1. NISAとはどのような制度ですか?

A1. NISA(ニーサ)とは、少額投資非課税制度の略称で、個人が株式や投資信託、債券などに投資した場合の利益が非課税となる制度です。また、一般NISAは最長で2023年まで、つみたてNISAは2042年まで運用が可能です。さらに、2024年からは新NISAが始まります。新NISAは運用期間の定めがないので、恒久的に資金運用ができます。

Q2. NISAに投資するために必要な資金はどのくらいですか?

A2. NISAに投資するために必要な資金は、証券会社によって異なりますが、多くの場合、1口座あたり1円から投資が可能です。

Q3. NISAの口座は複数開設することができますか?

A3. NISA口座は原則として、1人1口座という制限があります。つまり、1人が複数の証券会社でNISA口座を開設することは基本的にできません。

Q4. NISA口座を開設する際、手数料はかかりますか?

A4. NISA口座を開設する際、証券会社によって異なりますが、一部の証券会社では口座開設手数料が無料となっている場合があります。ただし、取引手数料や管理費用などがかかる場合があるので、事前に確認しましょう。

Q5. NISAに投資する際、どのような商品に投資するのがおすすめですか?

A5. NISAに投資する際、個人の投資スタイルや目的に合わせた商品選びが重要です。一般的には、投資信託やETFなどの分散投資がおすすめされています。また、投資先を選ぶ際には、運用実績や信頼性の高い証券会社などをチェックしましょう。

Q6.現行のNISA口座で保有している株式や投資信託は新NISA口座へ移されるの?

A6.移されません。2023年末までに購入した株式や投資信託は、2024年以降に新NISA口座へ移行(ロールオーバー)ができないので、2028年を過ぎてしまうと「課税口座へ移行」されるため、売買する際などに税金がかかってしまいます。

まとめ

NISAのメリット・デメリットの再確認

NISAのメリットは、税金優遇、長期運用による利益、複数の金融商品に投資できる点です。一方、デメリットは、損失が出た場合の扱い、投資に関する知識が必要、比較的長期間の運用が必要という点です。

税金優遇措置により、NISAに投資した利益に対して税金がかからないことが大きなメリットです。また、長期間運用することで、市場変動によるリスクを抑えつつ、大きな利益を得ることができます。さらに、複数の金融商品に分散投資することで、リスク分散効果を期待できます。

一方、デメリットとしては、投資先によっては損失が出る可能性があるため、損失が出た場合には損失を補填する必要があります。また、投資に関する知識が必要なため、初心者には敷居が高く感じられるかもしれません。さらに、NISAは比較的長期間の運用が必要とされるため、急いで利益を出したいという人には向かないというデメリットもあります。

NISAの運用における注意点

NISAを運用する上での注意点としては、まず、リスクを理解することが重要です。投資は、必ずしも利益を得られるとは限らないため、投資先のリスクをしっかりと把握し、自分にとって適切な投資先を選ぶ必要があります。また、NISAは比較的長期間の運用が必要なため、資金の流動性についても考慮しておく必要があります。

さらに、NISA口座を開設する際には、手数料や運用商品の種類、口座維持費用などもしっかりと確認しておく必要があります。証券会社によっては、手数料が高い場合もあるため、運用コストも考慮して口座開設を検討する必要があります。

NISAの将来性について

NISAの将来性については、今後も継続的にニーズがあると考えられます。特に、年金制度の変化や低金利時代において、個人の資産形成や資産運用がますます重要視されるようになることから、NISAの需要は今後も高まると予測されます。

また、NISAによって、個人投資家の投資先が多様化し、市場全体にもプラスの影響を与えることも期待されます。今後も、新しい金融商品がNISA対応となることで、NISAの運用がますます幅広い選択肢を提供することも期待されます。

しかし、NISAは投資に関する知識が必要とされるため、初心者にとっては敷居が高いという問題もあることから、投資教育や啓蒙活動が今後ますます重要になってくるでしょう。また、市場変動によってリスクが生じることから、NISAを運用する際には、適切なリスクマネジメントが必要となります。

総じて、NISAは、個人の資産形成や資産運用にとって魅力的な選択肢の一つであり、今後もその需要は高まっていくことが予測されます。しかし、投資に関する知識と適切なリスクマネジメントが必要とされることに加え、運用商品の選択や運用コストにも注意が必要です。

今回は以上です。

最後まで読んでいただきありがとうございました。