知らなきゃ損!住宅ローンデメリット大公開

こんにちは

今回は、多くの方が悩まれている「住宅ローン」のデメリットについてです。

住宅ローンは、多くの人が憧れるマイホームを手に入れるための大きなサポートとなりますが、その一方で知らないと損をするデメリットも存在します。

この記事では、住宅ローンを組む前に知っておくべきデメリットを徹底解説。資産価値の低下や固定資産税の負担、厳しい審査基準や保証人問題、そして返済に関する懸念事項まで、住宅ローンの落とし穴を具体的に解説していきます。

これらのデメリットを理解しておくことで、住宅購入を成功させるための慎重な判断が可能となります。さらに、記事の最後には住宅ローンを検討する際の注意点と代替手段もご紹介。住宅購入を検討中の方はもちろん、将来の家計やライフプランを見据えたい方にも役立つ情報が満載です。

今すぐ読み進めて、住宅ローンのデメリットをチェックしましょう!

住宅ローンの基本的なデメリット

長期的な負債が発生する

住宅ローンは一般的に長期間にわたって返済が行われるため、以下のデメリットが存在します。

- 高価な借り入れは家計に影響する

- 金利の変動リスクがある

- 返済期間に収入が減少したり、家族構成が変わって返済が出来なくなる可能性がある

住宅ローンは多額の資金を借り入れることになります。そのため、借り入れが家計に与える影響をよく考慮する必要があります。

また、金利が上昇すると返済額が増加し、家計への負担が増える可能性があります。特に変動金利型のローンでは、金利の上昇が直接返済額に影響するため注意が必要です。

さらに、長期間のローンを組むと、収入が減少したり、家族構成が変わったりといった状況変化に対応しづらくなります。

土地や建物の価値変動リスク

住宅ローンを組むことで、以下の価値変動リスクが生じます。

- 経済状況や住宅市場の変化で、購入した住宅の価値が下落する可能性がある

- 自然災害や地域の経済状況の悪化により、購入した住宅の価値が減少することがある

- 住宅周辺のインフラ整備や開発計画の変更など、地域状況が変化し購入した住宅の価値が減少することがある

経済状況や住宅市場の変化により、購入した住宅の価値が下落することがあります。その場合、ローン残高が住宅価格を上回る「逆さローン」の状況に陥る恐れがあります。

また、自然災害や地域の経済状況の悪化により、購入した住宅の価値が減少したり、住宅周辺のインフラ整備や開発計画の変更など、地域の状況が変わることで住宅の価値が減少することがあります。

住宅ローンの契約に関するデメリット

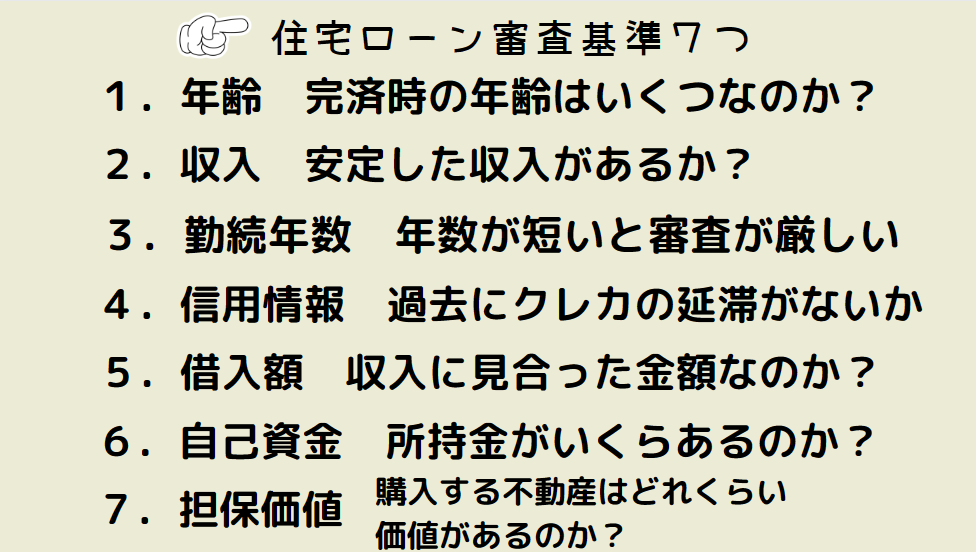

厳しい審査基準がある

銀行や金融機関は、住宅ローンの審査を行う際に収入や信用情報、借入れ状況などをチェックします。以下のデメリットが考えられます。

- 審査基準を満たさない場合住宅ローンの借り入れができない

- 審査結果によっては、希望する金額を借りられない

審査基準を満たさない場合、住宅ローンの借り入れができないことがあります。審査基準とは、金融機関ごとに異なる場合がありますが、年齢や収入など7つの項目があり、それらを満たさないと住宅ローンの借り入れができません。また、審査結果によっては、希望する金額を借りられないことがあります。

住宅ローンの借り手の年齢は重要な要素です。一般的に、定年までにローンを完済できることが求められます。また、今つとめている勤務先の勤務年数が短ければ短いほど、審査が厳しくなることがあります。

さらに、過去にクレジットカードなどで借入れをしたことがある方、支払いの滞納を何度もしたことがある方は、審査が厳しくなる可能性があります。なぜなら、借り入れや滞納をしたことがある方は、今後ローンの返済をする場合でも、同じことが起こる可能性があるからです。

自己資金とは、借り手が持っているお金のことを指します。貯金や退職金、賞与や親族からの援助でどのくらいお金を準備することができるか?を審査します。

住宅ローンの借り入れの際に購入する予定にしている、住宅の価値も評価されます。将来、借り手が住宅ローンを支払えなくなった場合、住宅ローンの貸し手(金融機関)は、住宅を担保にして貸し手はリスクを軽減します。

担保とは、お金を借りる時に、もし返せなくなったら貸してくれた人が損しないように、大切なものを預けることです。例えば、お家を買うためにお金を借りる時、そのお家が担保になります。もしお金を返せなくなったら、貸してくれた人はそのお家を売ってお金を取り戻すことができます。だから、担保があると、貸してくれる人も安心してお金を貸してくれることがあります。でも、お金を返せなくなったら、預けた大切なものを失うこともあるので、気をつけましょう。

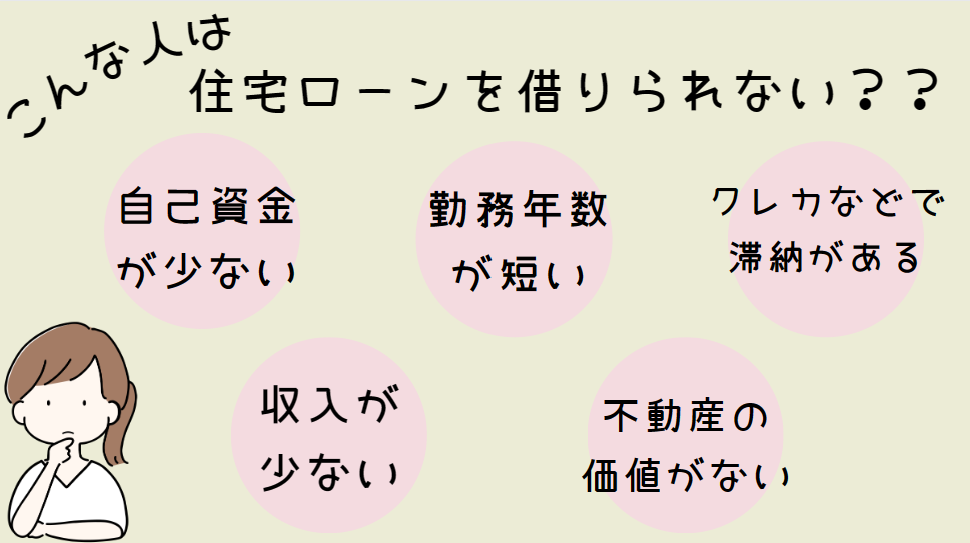

住宅ローンを借りられない人については、「住宅ローンの審査基準7つ」が分かれば内容は簡単です。借り手が準備できる資金が少なかったり、収入が少なくて今後住宅ローンを返済できるのか不安がある人には、高額な住宅ローンを貸したくないですよね。

住宅ローンの審査は金融機関によって異なりますが、一般的には物件価格の20%程度の自己資金があると良いとされています。ただし、金融機関によっては、自己資金が少ない場合でも、住宅ローンの全額をカバーする制度が用意されていることもあります。しかし、自己資金が少ないほど、金利が高くなることがあるため、注意が必要です。借り入れを検討される際は、複数の金融機関の条件を比較検討することがおすすめです。

参考:住宅ローンの頭金はいくらが目安?自己資金を準備するメリット・デメリットを解説!│北國銀行 (hokkokubank.co.jp)

保証人の問題

住宅ローンの契約には、保証人が必要な場合があります。保証人になることには以下のデメリットが存在します。

- 借り手が返済できなくなった場合、保証人に返済責任が発生する

- リスクが大きいため、保証人になってもらえる人を見つけるのが難しい

住宅ローンを契約する場合は、保証人を必要としない契約にすることをおすすめします。ですが、購入する住宅が担保となるため、連帯保証人が不要になるケースが増えています。また、保証人の代わりに保証会社を利用する形が一般的になっており、保証料を支払うことで返済が難しくなった場合の代行が可能です。大手銀行や地方銀行は、保証人不要の貸し付けを行い、住宅ローンが利用しやすくなっています。

参考:住宅ローンを借りるときに連帯保証人は必要?不要? | はじめての住宅ローン (recruit.co.jp)

住宅ローンの返済に関するデメリット

長期にわたる返済によって生じるデメリットとは

住宅ローンの返済期間は長期にわたるため、以下のデメリットが生じることがあります。

- 長期間の返済が家計に大きな負担となり、家計が破綻する可能性がある

- 金利分を含めた総支払額が元の借入金額よりも大幅に多くなることがある

- 住宅の売却や転居が難しくなる

- 収入が減少すると、住宅ローンの返済が出来なくなる可能性がある

住宅ローンは一般的に長期間(例えば、10年から35年)にわたって返済が行われます。このため、長期間にわたる経済的負担が続き、ライフスタイルや家族構成の変化に柔軟に対応できなくなることがあります。

また、住宅ローンを借りる際、元金だけでなく利息も支払わなければなりません。長期間の返済により、利息の総額が大きくなることがあります。特に、固定金利期間が終了し、変動金利に移行した場合、金利が上昇するリスクがあります。

さらに、経済状況により収入が減ってしまうため、住宅ローンが返済できない「住宅ローン破綻」が発生する可能性があります。

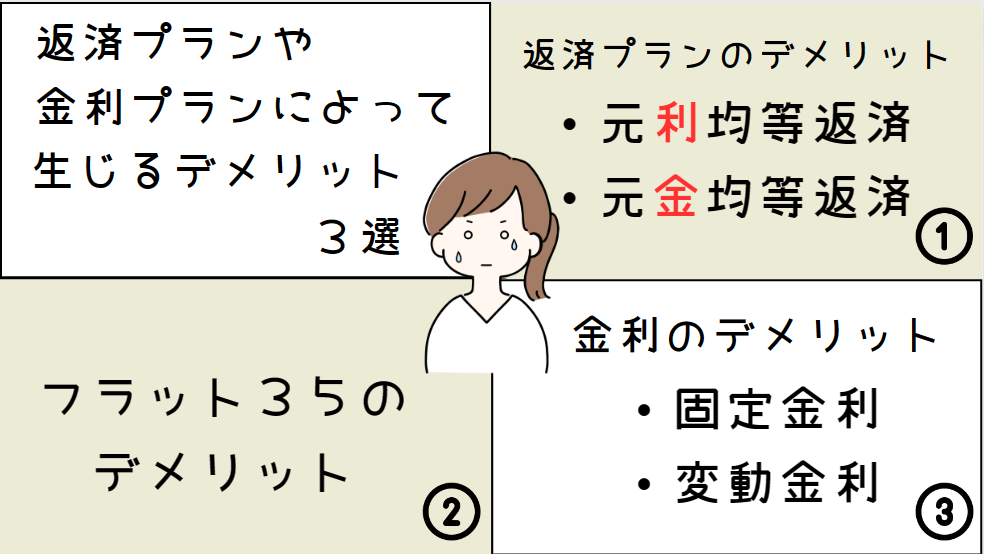

返済プランや金利タイプの選択によって生じるデメリット

返済プランや金利タイプによって、デメリットが生じることがあります。

住宅ローンのプランには、元利均等返済プランと元金均等返済プランがありますが、このプランの選択によってデメリットが生じる可能性があります。また、固定金利や変動金利の選択によって生じるデメリットもあります。固定金利では金利上昇リスクを回避できますが、金利が下がった場合には変動金利よりも支払いが高くなる可能性があります。一方、変動金利は金利が下がるメリットがありますが、金利上昇リスクも存在します。

フラット35は、最長35年間の固定金利ローンで、低金利での借り換えが可能です。ただし、適用条件が厳しく、新築物件や一定の性能を満たすリフォーム物件に限定されることや、審査が厳格であることがデメリットです。

ボーナス併用返済プランのリスク

ボーナス併用返済プランでは、ボーナス時期に一定額をまとめて返済することができますが、ボーナスが減少したり、受け取れなくなった場合に返済が困難になることがあります。

住宅ローンを検討する際の注意点と代替手段

住宅ローンのデメリットを踏まえた上で、以下の注意点や代替手段を考慮することが重要です。

住宅ローンを組むときは、無理のない返済計画を立てることが重要!

住宅ローンを組む際には、自分の家計やライフプランを考慮し、無理のない返済計画を立てることが重要です。住宅ローンを契約する前に、無理のない返済額がいくらなのかを算出しておきましょう。住宅保証機構の公式HPで、住宅ローンの試算ができますので利用してみましょう。

- 住宅ローンのデメリットが気になる場合は、賃貸やリースを検討してみる

- 中古物件を購入することで、住宅ローンで借りる資金を減らす

- 貯金や資産を使って、現金一括で購入できる住宅を探す

今住んでいる住宅を売り払って新しい住宅を購入したい方は、多額の資金を得られる可能性があるので住宅ローンを使わずに、現金一括購入できる住宅を探してみましょう。国や地方自治体が提供する「住宅購入助成金」などを活用することで、資金を調達する方法もあります。

また、中古物件の購入を検討してみることで、住宅購入にかかる資金を抑えることができるので、住宅ローンを契約しなくても今持っている資金だけで、もしかしたら中古物件が購入できるかもしれません。中古物件を探すときは、専門業者を利用することで苦労することなく、自分の希望条件にマッチした住宅を探すことができます。

参考:【公式】タウンライフ不動産|不動産購入の一括比較サイト

本日は以上です。

最後まで読んでいただきありがとうございました。